暗号資産(仮想通貨)市場の活況に伴い、大きな利益を狙える先物取引(レバレッジ取引)への参入者が急増。しかし、その税制は株式投資とは根本的に異なり、知らずに放置すると多額の納税リスクを招きます。

その最大の特徴が「雑所得」としての総合課税や、損失繰越ができない厳しいルールです。

本記事では、仮想通貨先物取引の税金について、以下の点を中心に分かりやすく解説します。

- 税区分と税率の基礎知識

- 損失繰越や損益通算のルール

- 手元資金を守る節税対策

「税金トラブルを未然に防ぎたい」という方は、ぜひ本記事で詳細をご確認ください。

仮想通貨の先物取引にかかる税金の基礎知識

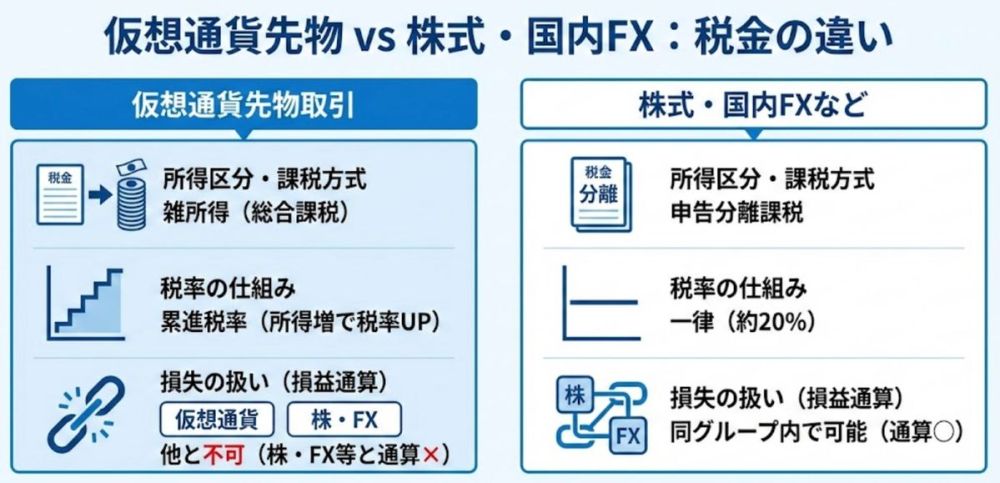

仮想通貨先物取引で得た利益は、原則として雑所得に分類。給与所得など他の所得と合算して計算する、総合課税の対象です。

原則は雑所得としての総合課税

仮想通貨先物取引の利益は雑所得として扱われ、総合課税が適用。ビットコインをはじめとする仮想通貨の現物取引やデリバティブ取引と同様の税制です。

また、ビットコイン先物もこの区分に含まれます。

株式投資や国内FXで適用される申告分離課税とは仕組みが異なるため、以下の表で違いを確認しましょう。

| 取引の種類 | 所得区分 | 課税方式 |

|---|---|---|

| 仮想通貨先物 | 雑所得 | 総合課税 |

| 国内FX・株式 | 先物取引に係る雑所得等 | 申告分離課税 |

同じ雑所得内であれば、他の仮想通貨取引と損益通算が可能。ビットコインFXなどの証拠金取引とも合算できます。 レバレッジ取引などで損失が出た場合でも、所得全体で税額を計算します。

所得額に応じた累進税率の適用

総合課税では課税所得が増えるほど税率が上がる、累進税率が適用。税率は所得金額に応じて5%から45%の7段階です。

例えば、仮想通貨の100倍レバレッジ取引で大きな利益を得た場合、税率は最大45%になります。

総所得金額から基礎控除などの所得控除を差し引いた金額を基に、税額計算を行います。具体的な税率と控除額は以下の表を参考にしてください。

| 課税所得金額 | 税率 | 税額控除額 |

|---|---|---|

| 1,000円~195万円未満 | 5% | 0円 |

| 195万円~330万円未満 | 10% | 97,500円 |

| 330万円~695万円未満 | 20% | 427,500円 |

| 695万円~900万円未満 | 23% | 636,000円 |

| 900万円~1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円~4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

利益が増えるほど税率が高くなるため、正確な計算方法の理解が重要。手元にいくら残るかを把握して、計画的に資金を管理しましょう。

住民税と合わせた最大税率

所得税に加えて一律10%の住民税がかかるため、仮想通貨先物取引の最大税率は55%になります。課税所得が4,000万円以上の場合、利益の半分以上が税金となります。

海外の一部で提供される1000倍レバレッジ取引を利用しても、日本の累進税率からは逃れられません。

税率の主なポイントは以下のとおりです。

- 所得税は課税所得に応じて5%から45%

- 住民税は一律で10%

- 合計の最大税率は55%

海外取引所を利用していても日本の税制が適用されるため、無申告はバレるリスクが高いです。利益が出たタイミングで納税資金を確保し、正しく確定申告を行いましょう。

仮想通貨先物取引と他の金融商品の税金の違い

仮想通貨の先物取引による利益は雑所得として総合課税の対象となり、株式や国内FXとは税金の扱いが異なります。

仮想通貨の先物取引による利益は雑所得として総合課税の対象となり、株式や国内FXとは税金の扱いが異なります。

よく「株と仮想通貨どっちが儲かるのか」という議論がありますが、税引後の手残りで考える必要があります。

日本の税制における以下の主な違いを正しく理解すれば、適切な確定申告が可能です。

- 申告分離課税との区分の違い

- 税率が一律ではない点

- 損失が出た際の扱いの違い

ビットコイン先物取引などは現物取引と同様に雑所得扱いですが、株やFXの申告分離課税とは損益通算ができません。他の投資商品と税制が異なる点に注意しましょう。

申告分離課税との区分の違い

仮想通貨先物取引の利益は雑所得に分類され、給与所得など他の所得と合算して総合課税が適用。一方で株式譲渡所得や国内FXの先物取引などは申告分離課税であり、税金の計算区分が別個です。

この区分の違いにより、仮想通貨オプション取引などの利益は他の金融商品との損益通算が制限。例えば株で損失が出ていても、仮想通貨FXや先物の利益と相殺することはできません。

総合課税として扱われるため、申告分離課税の金融商品と比較して税制面では不利といえます。

税率が一律ではない点

仮想通貨先物取引の税率は課税所得に応じた累進課税であり、住民税10%を合わせると最大55%に達します。

国内FXの申告分離課税のような一律20.315%の税率とは異なり、利益がいくらになるかで税負担が大きく変わる仕組みです。

以下表に、仮想通貨先物取引と国内FX(申告分離課税)の違いについてまとめました。

| 項目 | 仮想通貨先物取引 | 国内FX(申告分離課税) |

|---|---|---|

| 税率 | 5%〜45%(+住民税10%) | 20.315%(一律) |

| 計算方法 | 総所得合算後累進 | 利益×一律税率 |

累進課税のため、所得が多いほど税率も高くなり税負担が増大。ご自身の所得規模によって税率が変動する点に注意が必要です。

損失が出た際の扱いの違い

仮想通貨先物取引で損失が出ても翌年への繰越はできず、その年における他の雑所得内での通算に限られます。対して株やFXでは、確定申告を行うことで損失を3年間繰り越すことが可能です。

損失の違いは以下のとおりです。

- 仮想通貨の損失:その年の雑所得とのみ通算可能

- FX等の損失:3年間繰越し、他の申告分離課税所得と通算可能

損失繰越ができないという制限は、仮想通貨先物取引における税金面の大きなデメリット。損失が出た際の扱いを把握し、確定申告で正確に処理してください。

仮想通貨先物取引における税金の損益通算の範囲

仮想通貨先物取引で得た利益は雑所得に区分され、税金の計算方法は総合課税が適用。現物取引を含め、他の仮想通貨取引で発生した損益との通算は認められています。

これには、仮想通貨アービトラージ(裁定取引)で得た利益も含まれます。

一方で、株式投資や国内FXなどの金融商品とは損益通算ができません。

確定申告に向けた準備として、以下のような通算できる範囲を正確に把握しておくことが重要です。

- 複数の仮想通貨取引所間での通算

- 給与所得などの他所得との通算可否

- 株式投資や国内FXとの通算可否

以下、詳細に解説します。

複数の仮想通貨取引所間での通算

複数の取引所を利用している場合でも、仮想通貨先物取引にかかる損益はすべて合算して計算。すべての仮想通貨取引は雑所得となるため、国内取引所と海外取引所をまたいで損失を相殺することも可能です。

複数の仮想通貨先物取引所を利用している場合、全ての損益を合算する必要があります。

例えば、一方の取引所で利益が出ていても、他方で損失があれば全体の利益を圧縮可能。具体的な計算例は以下のとおりです。

- 取引所A:100万円の利益

- 取引所B:50万円の損失

- 計算結果:100万円 - 50万円 = 50万円(課税対象となる純利益)

税金を正しく算出するために、すべての取引履歴を一元管理しましょう。漏れなく損益通算を行うことが、正確な確定申告への第一歩です。

給与所得などの他所得との通算可否

仮想通貨先物取引の利益は、給与所得など他の所得と合算して全体の税額を決定。これは総合課税制度によるもので、所得の合計額が増えるほど税率が高くなる累進課税が適用される仕組みです。

所得税率は5%から45%まで段階的に上がり、一律10%の住民税を加えると最大で55%の税率に。具体的な税負担のイメージは以下のとおりです。

- 給与所得が500万円、仮想通貨の利益が200万円ある場合

- 合計所得700万円から基礎控除などを引き、対応する税率で計算

会社員であっても一定の利益が出れば申告が必要。いくら納税が必要かを知るためにも、仮想通貨の利益は必ず他の所得とあわせて計算を行いましょう。

株式投資や国内FXとの通算可否

株式投資や国内FX(外国為替証拠金取引)とは損益通算ができません。これらは申告分離課税の対象であり、仮想通貨先物取引などの雑所得とは税制上の扱いが異なるためです。

仮想通貨のデリバティブ取引で損失が出ても、株式やFXの利益とは相殺不可となります。また、損失を翌年以降に繰り越す制度も適用されません。

以下表に、各取引の損益通算の範囲をまとめました。

| 取引の種類 | 所得区分 | 損益通算の範囲 |

|---|---|---|

| 仮想通貨先物 | 雑所得(総合課税) | 仮想通貨同士や他の雑所得のみ |

| 株式投資 | 譲渡所得(分離課税) | 株式等の譲渡益のみ |

| 国内FX | 先物取引に係る雑所得(分離課税) | 国内FXや商品先物のみ |

仮想通貨先物取引で赤字が出た場合の損失繰越と税金

仮想通貨先物取引(雑所得)における損失の扱いは、株式投資(申告分離課税)とは仕組みが大きく異なります。確定申告で思わぬ不利益を被らないよう、まずは3つの重要なポイントを理解しましょう。

- 翌年以降への赤字繰り越しの可否

- 年をまたぐ損失処理の注意点

- 法人化した場合の損失の扱い

レバレッジ取引のやり方をマスターする前に、こうした損失ルールの違いを理解しておきましょう。

以下、具体的に解説します。

翌年以降への赤字繰り越しの可否

ビットコイン先物取引などで生じた赤字は、翌年以降に繰り越すことができません。雑所得のルール上、損失は発生したその年の中で処理する必要があります。

例えば前年に大きな損失を出しても本年の利益からは引けず、現物や株取引とは仕組みが異なります。したがって、確定申告で損失を記録しても翌年の節税効果は期待できません。

主なポイントは以下のとおりです。

- その年における他の仮想通貨取引の利益とは相殺可能です。

- 給与所得などの総合課税所得からは控除できません。

- 株式や国内FXとの損益通算も禁止されており違いがあります。

このような税制上の制限があるため、一度確定した損失を税務上で有効活用するのは困難です。

年をまたぐ損失処理の注意点

年をまたぐ取引の損益は、それぞれの年度で独立して計算。通算ができるのは同じ年の間だけであり、翌年に持ち越して処理することはできません。

12月の損失を翌年1月の利益と相殺して申告しないと、無申告として税務署にバレる可能性があります。適切な計算方法を選び、利益の課税タイミングを正確に捉えてください。

各取引における損失処理の違いは以下のとおりです。

| 取引種類 | 損失繰越可否 | 通算範囲 |

|---|---|---|

| 仮想通貨先物(雑所得) | 不可 | 当年内雑所得のみ |

| 株(譲渡所得) | 可(3年間) | 申告分離課税内 |

| 国内FX(先物取引雑所得) | 可(3年間) | 申告分離課税内 |

年末年始をまたいでポジションを保有する場合などは、税金計算が複雑に。仮想通貨デリバティブ特有のリスクを管理し、正しく納税しましょう。

法人化した場合の損失の扱い

法人を設立して青色申告を行えば、損失を最大10年間繰り越すことが可能。個人では雑所得扱いですが、法人であれば仮想通貨デリバティブの損益も柔軟に処理可能です。

個人では不可能な損益通算も、別法人として認められる範囲が広がります。これによって赤字が出た翌年に黒字化しても、過去の損失を控除して税負担を軽減できます。

ただし、法人化には設立費用や経費の管理が必要。この選択で税制上の優位性を確保できるか、慎重に判断しましょう。

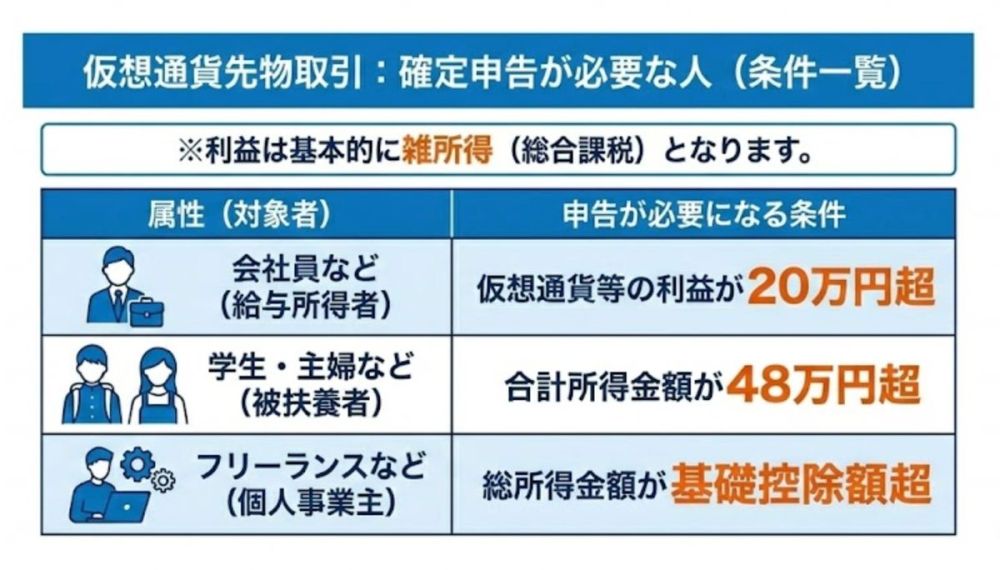

仮想通貨先物取引の税金で確定申告が必要な人

仮想通貨先物取引で発生した利益は基本的に雑所得に区分。総合課税制度により他の所得と合算して税額が決まる仕組みです。

仮想通貨先物取引で発生した利益は基本的に雑所得に区分。総合課税制度により他の所得と合算して税額が決まる仕組みです。

各属性における確定申告が必要な条件を以下の表にまとめました。

| 属性 | 申告が必要になる条件 |

|---|---|

| 会社員などの給与所得者 | 仮想通貨先物取引等の利益が20万円超 |

| 学生や主婦などの被扶養者 | 合計所得金額が48万円超 |

| フリーランスや個人事業主 | 総所得金額が基礎控除額を超える |

ここでは、特に判断に迷いやすい以下のケースについて詳細に解説します。

- 給与所得があり利益が20万円超の人

- 一定の所得額を超える被扶養者

- フリーランスや個人事業主

確定申告が必要かどうかお悩みの方は、ぜひ最後までご覧ください。

給与所得があり利益が20万円超の人

会社員などの給与所得者は、仮想通貨先物取引で年間20万円を超える利益を得ると確定申告が必要。給与以外の所得合計が20万円を超えると申告義務が生じます。

具体的なケースは以下のとおりです。

- 年収500万円の会社員が先物取引で25万円の利益を出した

- 雑所得と給与を合算して税金を計算する

会社に税金関係の通知が届いて投資がバレるのを防ぐためにも、正しく申告するか利益を20万円以内に抑えましょう。

一定の所得額を超える被扶養者

被扶養者の仮想通貨先物取引による所得などが一定額を超えると、扶養控除の対象外となり確定申告が必要。扶養から外れる基準は基礎控除額の48万円となります。

以下のような状況では注意しましょう。

- 親の扶養に入っている学生が50万円の利益を得た

- 扶養者の税負担が増える可能性がある

税務署への申告が必要になるため、被扶養者は所得額を48万円以内に抑えてください。

フリーランスや個人事業主

フリーランスや個人事業主は、仮想通貨先物取引の利益を含む総所得が基礎控除を超えれば確定申告を行います。事業所得と雑所得を合算して課税所得を算出する計算方法となります。

日頃から以下の点を意識してください。

- 所得が増えるほど税率が高くなる累進課税を理解する

- 取引記録や経費の証憑を詳細に残す

正確な納税を行うために、期限内に確定申告を完了させましょう。

仮想通貨先物取引で税金が発生するタイミング

仮想通貨先物取引の税金は、日本円として手元に戻した時ではなく、取引上で利益が確定した段階で発生。申告漏れなどのトラブルを避けるために、まずは課税の基準となる3つのポイントを正しく理解しましょう。

- ポジションを決済して利益が確定した時

- 決済後に日本円へ出金した時との違い

- 利益で別の仮想通貨を購入した時

以下、具体的に解説します。

ポジションを決済して利益が確定した時

ポジションを決済して利益が確定した時点で、課税の対象に。仮想通貨先物取引の利益は雑所得に分類され、決済による実現損益をもとに税金を計算するからです。

例えば、仮想通貨のデイトレードを繰り返している場合、その都度発生した利益が課税対象。 これはビットコインに限らず、XRP先物などのアルトコイン取引でも同様の扱いです。

相場上昇を見込んで仮想通貨をロングする場合だけでなく、下落局面でも税金は発生します。具体的には、ビットコインの空売り(ショート取引)を行って利益が出た時も課税されます。

利益は売却価額から取得価額を引いて計算。レバレッジをかけた取引であっても、決済時点の純利益をもとにいくら納税するかを算出します。

決済後に日本円へ出金した時との違い

税金計算が必要なのは出金のタイミングではなく、決済の時。日本円への出金は単なる資産の移動であり、利益を確定させる行為ではないからです。

利益を口座に残したまま翌年以降に出金しても、税金が発生するのは決済をした年になります。それぞれの違いについては、以下の表を参考にしてください。

| 項目 | 課税タイミング | 理由 |

|---|---|---|

| ポジション決済 | 利益確定時 | 実現損益が発生するため |

| 日本円出金 | 課税なし | 資産の移動のみであるため |

利益で別の仮想通貨を購入した時

先物取引の決済利益を使って、すぐに別の仮想通貨を購入した場合でも税金はかかります。新しい通貨の購入は新規取得ですが、元手となった利益に対する課税はすでに確定しているからです。

たとえば決済利益でイーサリアム(ETH)を購入した場合でも、その利益額は当年の所得として計算。課税関係のポイントは以下のとおりです。

- 購入行為を経費として計上することは不可

- 翌年に売却した場合は別途計算が必要

仮想通貨先物取引の税金・損益計算の手順

仮想通貨先物取引による利益は雑所得に分類され、総合課税の対象です。国内FXや株式投資などの申告分離課税とは扱いが異なります。

税制上の違いを以下にまとめました。

| 比較項目 | 仮想通貨先物 | 国内FX・株式 |

|---|---|---|

| 課税方式 | 総合課税 | 申告分離課税 |

| 損益通算 | 不可 | 可能 |

| 損失繰越 | 不可 | 3年間可能 |

正確な確定申告を行うために、具体的な以下の計算手順を確認しましょう。

- 各取引所の年間取引報告書を用意する

- 損益計算ツールでデータを集計する

- 必要経費を差し引いて所得を算出する

以下、各手順について解説していきます。

①:各取引所の年間取引報告書を用意する

まずは利用した取引所から、年間取引報告書を入手してください。この書類が損益計算を行うための基礎資料となります。

国内取引所に限らず、海外取引所で先物取引を行った場合も全ての取引履歴が必要。CSVデータをダウンロードし、レバレッジ取引の詳細を含めて準備しましょう。

②:損益計算ツールでデータを集計する

手計算によるミスを防ぐため、専用の損益計算ツールの活用をおすすめします。移動平均法や総平均法を選択すれば、取得原価を自動的に計算可能です。

例えば、イーサリアムの先物取引のデータも漏れなくダウンロードしてください。 また、ライトコインの先物取引を行っている場合も合算が必要です。

最近人気のソラナの先物取引についても、同様に履歴を準備しましょう。

バイナリーオプションでのイーサリアム取引を行っている場合も計算に含めます。

ツールを使用する主なメリットは以下のとおりです。

- 複雑なレバレッジ取引などの計算を自動化できる

- 海外取引所のデータ形式に対応している

- 確定申告に必要な書類作成を効率化できる

データをインポートするだけで、ビットコイン先物取引などの正確な損益額が判明します。

③:必要経費を差し引いて所得を算出する

収入金額から必要経費と取得原価を差し引き、課税対象となる所得金額を算出。経費として認められるのは、取引のために直接要した費用に限られます。

仮想通貨先物取引での勝ち方を学ぶために購入した書籍代などは、経費として認められる可能性があります。

計上できる経費の具体例を見てみましょう。

- 取引手数料や入出金手数料

- 損益計算ツールの利用料

- 投資に関連する書籍代やセミナー費用

給与所得者の場合、年間の雑所得が20万円を超えると確定申告が必要。日本での税率は所得に応じて上がり、最大で55%になる点に注意してください。

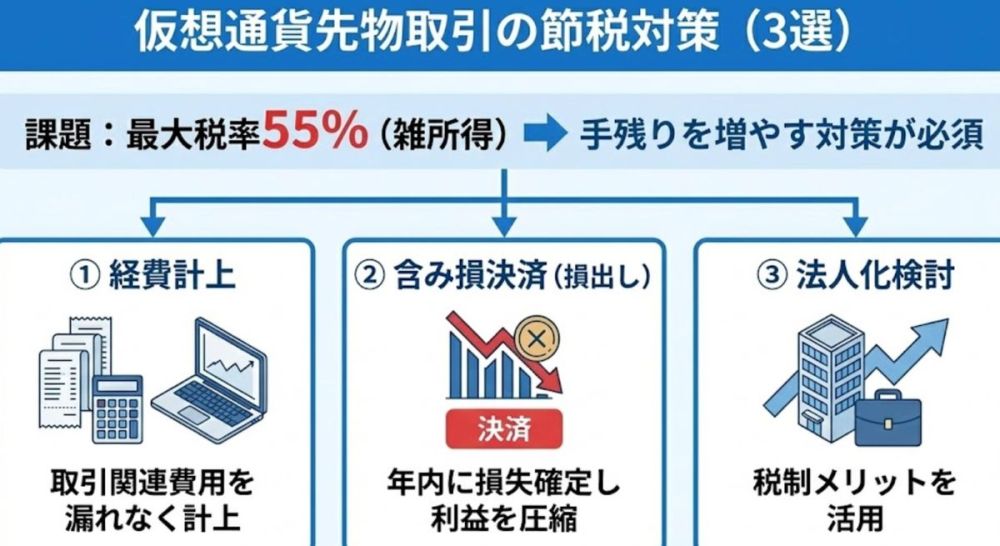

仮想通貨先物取引の税金を抑えるための節税対策

仮想通貨の先物取引で得た利益は雑所得として扱われ、最大55%の高い税率が課されることがあります。手元に多くの資産を残すために、まずは有効な3つの節税対策を把握しましょう。

仮想通貨の先物取引で得た利益は雑所得として扱われ、最大55%の高い税率が課されることがあります。手元に多くの資産を残すために、まずは有効な3つの節税対策を把握しましょう。

- 取引に関連する費用を経費計上する

- 年内に含み損を決済して利益を減らす

- 法人化による税制メリットを検討する

以下、各節税対策を具体的に解説します。

取引に関連する費用を経費計上する

取引に必要な支出を経費として計上すれば、課税対象となる所得額を減らせます。先物取引の利益から必要経費を差し引く計算方法で、直接的な節税効果が見込めます。

たとえレバレッジ10倍程度の運用であっても、無駄な税金を払わないための対策は必須。バイナリーオプション取引を併用している場合も、損益通算の対象となります。

また、バイナリーオプションにおけるマーチンゲール法などの戦略で取引回数が増えると、手数料もかさむため経費計上が重要です。

同様に、バイナリーオプションにおけるパーレー法の実践の際も、コストも確認してください。

経費として認められる主な費用は以下のとおりです。

- 取引手数料やスプレッド等のコスト

- インターネット通信費の按分

- 投資セミナー料金や書籍代

- トレード用PCやソフトの購入費

年間20万円の経費を計上できれば、その分だけ税金の対象額が少なくなります。領収書などは保管し、確定申告に向けて準備しましょう。

年内に含み損を決済して利益を減らす

年末までに含み損があるポジションを決済し、その年の利益と相殺する方法があります。これを損益通算と呼び、同じ仮想通貨の先物取引や現物取引内での損失を活用可能です。

ただし株式や国内FXとの通算はできず、仮想通貨の損失は翌年への繰越もできません。節税のための具体的な手順は以下のとおりです。

- 取引履歴を確認して含み損の建玉を特定

- 年末の期限までに決済注文を実行

- 損失額を利益から引いて所得を再計算

この手順で課税所得を減らせば、税率の区分が下がり税額を抑えられる可能性も。年内に損失を確定させ、効率的な節税を行いましょう。

法人化による税制メリットを検討する

多額の利益が出ている場合、個人から法人へ移行することで税率を大幅に下げられます。個人の総合課税は最大55%ですが、法人税の実効税率はより低い水準だからです。

個人と法人における税負担の違いは以下の表を参考にしてください。

| 項目 | 個人(総合課税) | 法人(実効税率) |

|---|---|---|

| 税率 | 最大55% | 約23%〜35% |

| 1億円利益時の税金 | 約5,500万円 | 約3,500万円 |

| 手元に残る金額 | 約4,500万円 | 約6,500万円 |

1億円の利益では、法人化によって約2,000万円もの違いが生まれます。海外取引所なども活用して本格的に運用するなら、法人口座の開設も検討すべきです。

海外取引所での仮想通貨先物取引と税金のリスク

海外取引所を利用した仮想通貨の先物取引は、日本の税制において雑所得として扱われます。

ネット上のおすすめのレバレッジ対応取引所ランキングに載っている業者でも、海外製なら申告義務は変わりません。

海外だから税金はバレないと考えるのは危険で、無申告には高いリスクが伴います。安易な判断をする前に、まずは税務当局の監視体制やペナルティに関する3つの現実を理解しましょう。

- 国税庁による海外資産の把握体制

- 租税条約に基づく口座情報の交換

- 申告漏れに対する重加算税のリスク

以下、詳細に解説しますので、最後までご覧ください。

国税庁による海外資産の把握体制

国税庁は情報収集体制を強化しており、仮想通貨取引所からのデータを積極的に集めています。

海外取引所での先物取引で得た利益であっても、資金の流れから追跡可能です。

租税条約に基づく口座情報の交換

日本は多くの国と租税条約を締結しているため、海外取引所の口座情報は自動的に交換されます。

中には仮想通貨のショート取引所として海外を利用する人もいますが、国税庁は把握しています。

この仕組みにより、仮想通貨の先物取引状況は税務署に把握されやすい環境です。

申告漏れに対する重加算税のリスク

申告漏れを指摘された場合、本来納めるべき税額にプラスして重加算税などが課されます。

主なペナルティの税率は以下の表のとおりです。

| 状況 | 加算税率 |

|---|---|

| 事前通知前自主申告 | 本来税額+5% |

| 事前通知後申告(納付額50万円以上) | 本来税額+10%~25% |

本来の税率と合わせると負担は非常に大きくなるため、正しく計算して確定申告を行いましょう。

税金計算におすすめの仮想通貨取引所

海外取引所での先物取引を検討中の方には、「CoinFutures(コインフューチャーズ)」がおすすめです。

海外取引所での先物取引を検討中の方には、「CoinFutures(コインフューチャーズ)」がおすすめです。

直感的な操作画面と高速約定が魅力で、初心者でもストレスなく取引が可能。さらに、本記事で解説した税金計算においても強みがあります。

CoinFuturesは取引履歴の参照やデータ抽出がスムーズなため、複雑になりがちな海外取引所の損益計算や確定申告の準備を効率的に進められます。

「トレードのしやすさ」と「税務管理のしやすさ」を兼ね備えたプラットフォームをお探しの方は、ぜひチェックしてみてください。

まとめ:仮想通貨先物取引の税金は原則雑所得であり損失繰越に注意

仮想通貨先物取引の利益は、原則として「雑所得」に分類され、総合課税の対象となります。最大の特徴は、株式投資や国内FXとは異なり、他との損益通算や翌年以降への損失繰越ができない点です。

この仕組みを理解していないと、思わぬ税負担を強いられる可能性があります。

本記事の重要ポイントは以下のとおりです。

- 損失の扱い:株式等との損益通算や損失繰越は不可

- 申告要件:給与所得者は利益20万円超で必要(課税は決済時)

- 対策とリスク:経費計上や損出しで節税し、海外取引所でも正確に申告する

正しい税知識は、利益を守るための最大の防御策。無申告や計算ミスによるトラブルを避けるためにも、早めに年間損益を把握することが大切です。

取引報告書を確認し、余裕を持って確定申告の準備を進めましょう。

仮想通貨の先物取引と税金に関するよくある質問

Q1.仮想通貨の先物取引で出た利益はいつ課税されますか?

仮想通貨の先物取引で得た利益は、原則としてポジションを決済した時点で課税の対象に。保有中の含み益には税金がかからないため、確定申告に向けた計算方法に含める必要もありません。

得られた利益は雑所得に区分され、1年間の総所得を計算して翌年の期間内に納税を行います。課税タイミングは現物取引と同じで、実際に利益が確定した時です。

Q2.仮想通貨の先物取引は分離課税ではなく総合課税ですか?

仮想通貨の先物取引は、申告分離課税ではなく総合課税の対象。給与所得など他の所得と合算して税額が決まるため、所得が高いほど税率も上がります。

ビットコインのオプション取引も同様に総合課税の対象となります。 国内FXや株式投資とは税金の仕組みが異なり、最大で55%の税負担が発生することもあります。

ビットコインを用いたデリバティブ取引では、レバレッジによる損失繰越ができない点にも注意が必要です。

Q3.海外取引所での仮想通貨先物取引も日本で申告が必要ですか?

日本に住んでいる場合、海外取引所を利用した先物取引であっても確定申告が必要。日本の税制では全世界の所得が課税対象となるため、海外の利益も隠すことはできません。

税務署は口座情報などから資産状況を調査できるので、無申告はバレる可能性が高いです。

利益がいくらであっても正確に計算し、正しく納税を行いましょう。

また、仮想通貨をショートするコツを活かして利益が出た場合も、忘れずに申告してください。